иҝ‘е№ҙжқҘпјҢйҷӨдәҶеҸҳзӣёж”¶еҸ–й«ҳйўқеҲ©жҒҜе’ҢиҝӣиЎҢжҡҙеҠӣеӮ¬ж”¶пјҢејәеҲ¶ж”¶еҸ–вҖңдҝЎз”ЁиҜ„дј°иҙ№вҖқд№ҹжҲҗдёәзҪ‘иҙ·е№іеҸ°йў‘йҒӯжҠ•иҜүзҡ„йҮҚзҒҫеҢәгҖӮ

жңүеҖҹж¬ҫдәәеңЁзҪ‘з»ңе№іеҸ°дёҠзҲҶж–ҷпјҢз”іиҜ·еҖҹиҙ·зҡ„иҝҮзЁӢдёӯпјҢзӮ№еҮ»вҖңз«ӢеҚіеҖҹж¬ҫвҖқ并填еҶҷеҖҹж¬ҫиө„ж–ҷгҖҒз»‘е®ҡ银иЎҢеҚЎеҗҺпјҢе°ұйҒҮеҲ°е№іеҸ°ејәеҲ¶иҰҒжұӮз”ЁжҲ·иҝӣиЎҢдҝЎз”ЁиҜ„дј°зҡ„жғ…еҶөпјҢжҲ–жҳҜеҖҹж¬ҫдәәеңЁжІЎжңүзӮ№еҮ»е‘ҠзҹҘзЎ®и®ӨгҖҒжІЎжңүиҫ“е…Ҙд»»дҪ•еҜҶз Ғзҡ„жғ…еҶөдёӢпјҢиў«жүЈйҷӨдәҶиҝҷ笔жүҖи°“зҡ„вҖңдҝЎжҒҜиҜ„дј°иҙ№вҖқгҖӮ

з”ЁжҲ·жҜ«дёҚзҹҘжғ…

иҙ·ж¬ҫж—¶вҖңиў«вҖқиҙӯд№°дёӘдәәдҝЎз”ЁиҜ„дј°жңҚеҠЎ

еңЁжҹҗзҪ‘з»ңжҠ•иҜүе№іеҸ°дёҠпјҢдёҚе°‘з”ЁжҲ·дёҫжҠҘпјҢеңЁдёҖ家еҗҚдёәвҖңй—Әиҙ·еҲҶжңҹвҖқзҡ„зҪ‘иҙ·е№іеҸ°з”іиҜ·еҖҹиҙ·ж—¶пјҢиҮӘе·ұеңЁжҜ«дёҚзҹҘжғ…зҡ„жғ…еҶөдёӢвҖңиў«вҖқиҙӯд№°дәҶдёӘдәәдҝЎз”ЁиҜ„дј°жңҚеҠЎгҖӮ

еҖҹж¬ҫдәәз”ІпјҡеҰӮжһңеңЁдёҠйқўиҙ·ж¬ҫпјҢиә«д»ҪиҜҒгҖҒ银иЎҢеҚЎгҖҒдәәи„ёиҜҶеҲ«вҖҰвҖҰдёҖжӯҘдёҖжӯҘеҸ«дҪ ж“ҚдҪңпјҢе®үжҺ’дәҶеҫҒдҝЎжҠҘе‘Ҡдә§е“ҒгҖӮиҝҷдёӘе®ўжҲ·ж №жң¬йғҪдёҚзҹҘйҒ“пјҒ

жҚ®дёҖдҪҚеҖҹж¬ҫдәәйҖҸйңІпјҢе№іеҸ°жҸҗзӨәиҝӣиЎҢиҜҘиҜ„дј°еҸҜеҠ©еҠӣдёӢж¬ҫпјҢжҸҗй«ҳиҙ·ж¬ҫйҖҡиҝҮзҺҮгҖӮ

еҖҹж¬ҫдәәд№ҷпјҡдёҠдј дҝЎжҒҜ并绑еҚЎе®Ңд№ӢеҗҺдјҡжңүдёҖдёӘжҸҗзӨәпјҢеҚЎйҮҢжңү300еқ—й’ұе°ұиғҪжңүеҲ©дәҺдёӢйўқеәҰпјҢж №жң¬жІЎжңүжҸҗзӨәиҜҙжҳҺиҝҷжҳҜз”ЁдәҺдҝЎз”ЁжҠҘе‘ҠжҠөжүЈгҖӮ

з”іиҜ·иҙ·ж¬ҫж“ҚдҪңйЎөйқўдёҠ并жңӘжҸҗзӨә

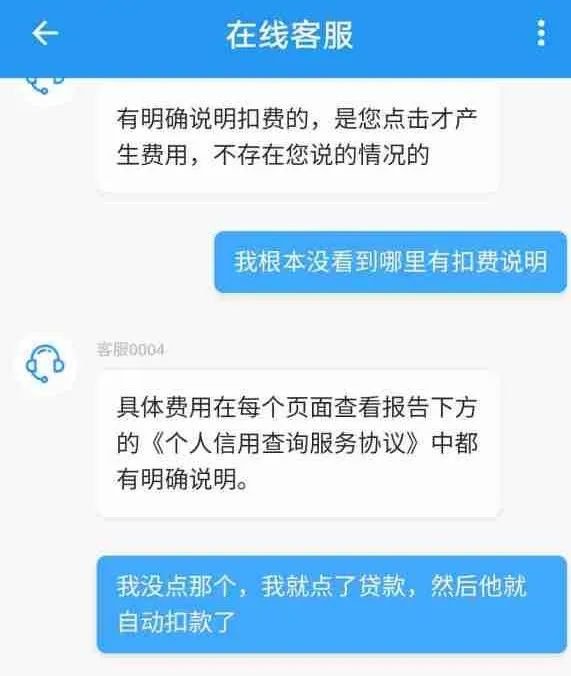

е®ўжңҚпјҡдёҺеҖҹж¬ҫжҳҜеҗҰжҲҗеҠҹе№¶ж— е…іиҒ”

и®°иҖ…жҗңзҙўеҸ‘зҺ°пјҢеңЁжҹҗи®әеқӣзҡ„зӣёе…іиҜқйўҳи®Ёи®әеҢәпјҢжңүеҖҹж¬ҫдәәеҸ‘еёғдәҶдёҺе®ўжңҚдәӨж¶үйҖҖвҖңдҝЎз”ЁиҜ„дј°иҙ№вҖқзҡ„з•ҷиЁҖжҲӘеӣҫгҖӮжҲӘеӣҫжҳҫзӨәпјҢе®ўжңҚиЎЁжҳҺвҖңе…·дҪ“иҙ№з”ЁеңЁжҜҸдёӘйЎөйқўжҹҘзңӢжҠҘе‘ҠдёӢж–№зҡ„гҖҠдёӘдәәдҝЎз”ЁжҹҘиҜўжңҚеҠЎеҚҸи®®гҖӢдёӯжңүжҳҺзЎ®иҜҙжҳҺвҖқпјҢ并表зӨәвҖңзңӢеҲ°з”ЁжҲ·зӮ№еҮ»дәҶпјҢжүҚдә§з”ҹжүЈиҙ№вҖқгҖӮ

д№ҹжңүеҖҹж¬ҫдәәвҖңж”ҜжӢӣвҖқпјҢдёҚйҖҖж¬ҫе°ұеҺ»жҙҫеҮәжүҖеҶҚжҢүз…§йЎөйқўжҸҗзӨәж“ҚдҪңдёҖйҒҚпјҢзңӢиғҪеҗҰдә§з”ҹжүЈж¬ҫпјҢе®ўжңҚйҡҸеҚідҫҝеҚҸеҠ©еҖҹж¬ҫдәәз”іиҜ·дәҶвҖңдҝЎз”ЁиҜ„дј°иҙ№з”ЁвҖқйҖҖж¬ҫгҖӮ

вҖңй—Әиҙ·еҲҶжңҹвҖқе®ўжңҚеҜ№жӯӨжӣҫеӣһеә”еӘ’дҪ“з§°пјҢе®ўжҲ·жҳҜеңЁз»‘еҚЎж—¶зӯҫзҪІзҡ„д»ЈжүЈеҚҸи®®пјҢжүҖд»Ҙдјҡе…ҚеҜҶж”Ҝд»ҳпјҢзӣёеә”зҡ„йЎөйқўйғҪжңүеҚҸи®®жҸҗйҶ’пјҢвҖңжҲ‘们зҡ„APPдё»иҰҒжҳҜеҮәе”®дҝЎз”ЁжҠҘе‘ҠпјҢ然еҗҺжҺЁиҚҗз”іиҜ·зӣёеә”йўқеәҰзҡ„дә§е“ҒгҖӮвҖқ

вҖңй—Әиҙ·еҲҶжңҹвҖқз”ЁжҲ·дёҺе®ўжңҚжІҹйҖҡжҲӘеӣҫ

еҸҰжңүеҖҹж¬ҫдәәзҲҶж–ҷпјҢдёҖ家еҗҚдёәвҖңеҲҶжңҹд№җвҖқзҡ„зҪ‘иҙ·е№іеҸ°д№ҹеӯҳеңЁж¶үе«ҢвҖңйҡҗзһ’ејҸеҸҳзӣёж”¶еҸ–дҝЎз”ЁиҜ„дј°иҙ№вҖқзҡ„жғ…еҶөгҖӮдёҖж¬ЎиҜ„дј°зҡ„иҙ№з”Ёдёә300еҲ°500е…ғдёҚзӯүпјҢеңЁз”іиҜ·иҙ·ж¬ҫзҡ„ж“ҚдҪңйЎөйқўдёҠд№ҹ并жңӘе‘ҠзҹҘжҲ–жҸҗзӨәгҖӮгҖҖгҖҖ

и®°иҖ…д»ҘеҖҹж¬ҫдәәиә«д»ҪиҮҙз”өвҖңеҲҶжңҹд№җвҖқе®ўжңҚпјҢе·ҘдҪңдәәе‘ҳиЎЁзӨәпјҢдҝЎз”ЁиҜ„дј°жңҚеҠЎдёәз”ЁжҲ·иҮӘж„ҝйҖүжӢ©гҖӮвҖңйўқеәҰжҳҜзі»з»ҹеҺ»иҜ„дј°гҖҒеҲҶй…Қзҡ„пјҢжІЎжңүеҠһжі•дәәе·Ҙе№Ійў„пјҢдёӘдәәйЈҺйҷ©жҠҘе‘ҠеҸӘжҳҜжҹҘзңӢжӮЁзҡ„иҙҰжҲ·жңүжІЎжңүеӯҳеңЁйЈҺйҷ©гҖӮеҒҮеҰӮиҝҷдёӘиҙҰжҲ·жІЎжңүеҢ№й…ҚеҲ°йўқеәҰпјҢзі»з»ҹеҸҜиғҪдјҡз»ҷжӮЁжҺЁиҚҗиҙӯд№°дёӘдәәйЈҺйҷ©жҠҘе‘ҠпјҢдҪҶиҝҷдёӘжҳҜж №жҚ®жӮЁзҡ„дёӘдәәйңҖжұӮеҺ»йҖүжӢ©пјҢеҰӮжһңжӮЁдёҚжғіиҙӯд№°пјҢзӣҙжҺҘйҖҖеҮәжқҘе°ұеҸҜд»ҘдәҶгҖӮвҖқгҖҖ

гҖҖвҖңеҲҶжңҹд№җвҖқе®ўжңҚд»Ӣз»ҚпјҢдҝЎз”ЁиҜ„дј°з»“жһңдёҺеҖҹж¬ҫжҳҜеҗҰжҲҗеҠҹе№¶ж— е…іиҒ”пјҢиө„йҮ‘ж–№еҜ№иҙ·ж¬ҫйўқеәҰзҡ„иҜ„дј°д№ҹдёҚеҸ–еҶідәҺиҝҷд»ҪдҝЎз”ЁиҜ„дј°жҠҘе‘ҠгҖӮвҖңз»ҷжӮЁж”ҫж¬ҫзҡ„жҳҜиө„йҮ‘ж–№пјҢд№ҹе°ұжҳҜ银иЎҢгҖҒйҮ‘иһҚжңәжһ„пјҢжңҖз»ҲиҝҳжҳҜиҰҒзңӢ他们зҡ„е®Ўж ёз»“жһңпјҢжҜҸдёҖдёӘз»ҷжӮЁж”ҫж¬ҫзҡ„иө„йҮ‘ж–№еҸҜиғҪж ҮеҮҶйғҪдёҚдёҖж ·пјҢеҰӮжһңжІЎжңүйҖҡиҝҮе°ұдјҡеҜјиҮҙдёӢиҙ·еӨұиҙҘгҖӮвҖқ

дёҡеҶ…дәәеЈ«пјҡзҪ‘иҙ·е№іеҸ°зӣёеҪ“дәҺдёӯд»ӢдёҚе…·еӨҮдҝЎз”ЁиҜ„дј°иө„иҙЁ

жӯӨеүҚпјҢдә’иҒ”зҪ‘йҮ‘иһҚе’Ңж°‘й—ҙеҖҹиҙ·еёӮеңәе°ұжӣҫжңүвҖңеҠ©иҙ·вҖқиҝҷдёҖжҰӮеҝөпјҢжҢҮзҡ„е°ұжҳҜ第дёүж–№е№іеҸ°йҖҡиҝҮдҝЎз”ЁиҜ„дј°зӯүж–№жі•пјҢдёәеҖҹж¬ҫдәәеҜ»жүҫиө„йҮ‘ж–№пјҢд»Ҙе®һзҺ°иө„йҮ‘зҡ„иһҚйҖҡгҖӮеңЁиҝҷдәӣд»ҘдёҚеҗҢеҪўејҸ收еҸ–вҖңдҝЎз”ЁиҜ„дј°иҙ№вҖқзҡ„зҪ‘иҙ·е№іеҸ°пјҢдёҖдәӣеҖҹж¬ҫдәәд»ҳиҙ№еҗҺеҸ‘зҺ°пјҢе№іеҸ°зӣёеҪ“дәҺвҖңдёӯд»ӢвҖқпјҢеҸӘиҙҹиҙЈеј•жөҒпјҢд№ҹе°ұжҳҜе°ҶеҖҹж¬ҫдәәжҺЁиҚҗиҮіе…¶д»–иө„йҮ‘ж–№гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨәпјҢжҢүз…§зӣ‘管规е®ҡпјҢеҫҒдҝЎдёҡеҠЎжҳҜжҢҮеҜ№дјҒдәӢдёҡеҚ•дҪҚеҸҠдёӘдәәзҡ„дҝЎз”ЁдҝЎжҒҜиҝӣиЎҢйҮҮйӣҶгҖҒж•ҙзҗҶгҖҒдҝқеӯҳгҖҒеҠ е·ҘпјҢ并еҗ‘дҝЎжҒҜдҪҝз”ЁиҖ…жҸҗдҫӣзҡ„жҙ»еҠЁпјҢдё”дёӘдәәеҫҒдҝЎдёҡеҠЎеҸӘиғҪз”ұжҢҒзүҢжңәжһ„ејҖеұ•гҖӮ

вҖңдёӯеӣҪзҺ°еңЁзңҹжӯЈж„Ҹд№үдёҠе…·еӨҮдёӘдәәеҫҒдҝЎдёҡеҠЎиө„иҙЁзҡ„жңәжһ„еҸӘжңүдёүдёӘпјҢдёҖдёӘжҳҜдёӯеӣҪдәә民银иЎҢдёӢеұһзҡ„еҫҒдҝЎдёӯеҝғпјҢеҸҰеӨ–дёӨ家еёӮеңәеҢ–иҝҗдҪңзҡ„пјҢдёҖдёӘжҳҜзҷҫиЎҢеҫҒдҝЎпјҢдёҖдёӘжҳҜжңҙйҒ“еҫҒдҝЎгҖӮйҷӨдәҶиҝҷдёүдёӘдё»дҪ“пјҢд»»дҪ•е®Јз§°еҒҡдёӘдәәеҫҒдҝЎдёҡеҠЎзҡ„жңәжһ„пјҢжҳҫ然йғҪжҳҜжІЎжңүиө„иҙЁзҡ„гҖӮвҖқ

зҪ‘иҙ·е№іеҸ°дҝЎз”ЁиҜ„дј°зјәд№Ҹжі•еҫӢж•ҲеҠӣ

иҙӯд№°еӯҳеңЁвҖңйңёзҺӢжқЎж¬ҫвҖқ

йӮЈд№ҲпјҢеңЁжңӘеҸ–еҫ—зүҢз…§зҡ„жғ…еҶөдёӢпјҢйғЁеҲҶзҪ‘иҙ·е№іеҸ°жҺЁеҮәзҡ„жүҖи°“вҖңдёӘдәәдҝЎз”ЁиҜ„дј°жңҚеҠЎвҖқиҙЁйҮҸеҰӮдҪ•пјҹ究з«ҹжҳҜвҖңзңҹйЈҺжҺ§вҖқиҝҳжҳҜвҖңжҷәе•ҶзЁҺвҖқпјҹ

еҢ—дә¬й‘«иҜәеҫӢеёҲдәӢеҠЎжүҖеҫӢеёҲзҺӢеӣҪеҶӣеҲҶжһҗиҜҙпјҡвҖңиҙ·ж¬ҫдё»иҰҒиҝҳжҳҜеҸ–еҶідәҺеҮәиө„ж–№пјҢдёҚжҳҜзҪ‘иҙ·е№іеҸ°иҜ„дј°еҮәжқҘе°ұжңүзӣёе…ізҡ„жі•еҫӢж•ҲеҠӣгҖӮжңҖз»ҲиҝҷдёӘжҠҘе‘ҠеҸҲдёҚдҪңдёәеҮәеҖҹж–№еҸӮиҖғпјҢе°ұжҳҜдёәдәҶ收й’ұгҖӮиҖҢдё”жІЎжңүеҒҡе®һйҷ…иҜ„дј°е·ҘдҪңпјҢеҰӮжһңжҠҘе‘ҠдёҚе®ўи§ӮпјҢеҲҷж¶үеҸҠеҲ°иҷҡеҒҮзҡ„йҷҲиҝ°жҲ–еұ•зӨәпјҢдҪңдёәе№іеҸ°ж–№иӮҜе®ҡжңүиҙЈд»»гҖӮвҖқ

зҺӢеӣҪеҶӣи®ӨдёәпјҢйғЁеҲҶзҪ‘иҙ·е№іеҸ°дёҠдёӘдәәдҝЎз”ЁиҜ„дј°жңҚеҠЎзҡ„иҙӯд№°еӯҳеңЁвҖңйңёзҺӢжқЎж¬ҫвҖқзҡ„еҸҜиғҪгҖӮвҖңеҸӘиҰҒеңЁжҲ‘зҡ„е№іеҸ°еҖҹй’ұжҲ–и®©жҲ‘жҸҗдҫӣжңҚеҠЎпјҢдҪ е°ұеҫ—еҗҢж„Ҹиҙӯд№°пјҢиҰҒдёҚе°ұдёҚеҖҹпјҢиҝҷдёӘжқЎж¬ҫеә”иҜҘеұһдәҺдёҖдёӘж јејҸжқЎж¬ҫгҖӮж №жҚ®гҖҠж°‘жі•е…ёгҖӢпјҢеҰӮжһңжҳҜж јејҸжқЎж¬ҫпјҢеҸҜд»ҘиҰҒжұӮжі•йҷўи®Өе®ҡжқЎж¬ҫж— ж•ҲпјҢиҝҷз§Қжғ…еҶөдёӢй’ұеә”иҜҘиҝ”иҝҳз»ҷз”ЁжҲ·гҖӮвҖқ

д»Ҡе№ҙпјҢеӨ®иЎҢе·ІеҸ‘еёғгҖҠеҫҒдҝЎдёҡеҠЎз®ЎзҗҶеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢ并е°ҶдәҺдёӢеҚҠе№ҙжӯЈејҸжҺЁеҠЁеҮәеҸ°гҖҠеҠһжі•гҖӢгҖӮгҖҠеҠһжі•гҖӢе°ҶиҝӣдёҖжӯҘ规иҢғдёӘдәәеҫҒдҝЎеёӮеңәпјҢеҠ ејәдёӘдәәж•°жҚ®е’ҢдҝЎжҒҜдё»дҪ“зҡ„жқғзӣҠдҝқжҠӨгҖӮ

еңЁжӯӨжҸҗйҶ’еӨ§е®¶пјҢеә”йҖүжӢ©й“¶иЎҢзӯүжӯЈи§„зҡ„йҮ‘иһҚжңәжһ„иҝӣиЎҢеҖҹиҙ·пјҢзүўи®°жӯЈи§„еҖҹиҙ·жңәжһ„дёҚйңҖиҰҒжҸҗеүҚзјҙзәід»»дҪ•иҙ№з”ЁпјҢжӣҙдёҚеӯҳеңЁзјҙзәівҖңдҝЎз”ЁиҜ„дј°иҙ№гҖҒдјҡе‘ҳжңҚеҠЎиҙ№вҖқпјӣдҝқжҠӨеҘҪдёӘдәәзҡ„йҡҗз§ҒдҝЎжҒҜпјҢдёҚиҪ»жҳ“е°ҶиҮӘе·ұзҡ„иә«д»ҪиҜҒеҸ·гҖҒ银иЎҢеҚЎеҸ·гҖҒйӘҢиҜҒз ҒзӯүдҝЎжҒҜе‘ҠзҹҘд»–дәәгҖӮ

жқҘжәҗпјҡиҚҶй—Ёжҷ®жі•

зј–иҫ‘пјҡжӣ№жҳҘиүі